申告していない所得税を整理しませんか?過去の確定申告をしていない無申告の解消について、税理士事務所が対応します。期限後申告や期限後の法人税のご相談もお気軽にどうぞ。

確定申告期限を過ぎてしまった無申告状態の方の申告代行を得意としている税理士事務所(会計事務所)です【実績で2,300件超申告しています】。まずはメールやお電話で無料相談をどうぞ。

源泉税の納付書が届いたけど納付してない

源泉税額はいわば預かっている税金です。税額計算は正確に行いましょう。

会社を作ったり、個人事業を開業してからしばらくしますと、源泉税(源泉所得税)の納付書が到着します。一般的には「納付書」と呼んでいますが、「給与所得・退職所得等の所得税徴収高計算書」とか「領収済通知書」と言うこともあります。

こちらの納付書は何かと言いますと、お給料や税理士報酬などから源泉税を天引きした場合に、その税金を納めるために使う書類です。

支払年月日や人員、支払額、税額を記入して、税額の合計額を納めることになります。もしも、源泉税を天引きしているにも関わらずに、納税を行っていないという方は、こちらの納付書を利用してお早めに納税を済ませてください。

何の書類かわからずに、放っておいてしまって納付していないという方は、納めていないと税務署から指摘が入ってしまいますから、至急税額計算をして納めるようにしましょう。この書類が届いた段階で、書き方や計算がややこしいので税理士事務所(会計事務所)を探し始めるという方もいらっしゃいますが、そういった方は、よろしければ、当税理士事務所にもご相談くださいませ。

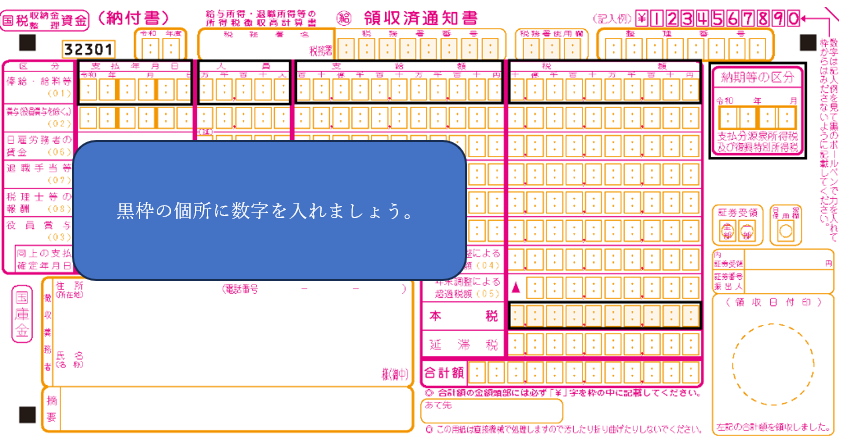

源泉所得税の納付書

上記の黒枠の個所に支払年月、人員数、支給額、源泉税額を記入して源泉税を納付しましょう。

1日でも納付が遅れると不納付加算税の対象となる

源泉所得税の納付が一日でも遅れてしまうと、不納付加算税と言う罰金を取られてしまいます。これは避けたいところですよね。また、不納付加算税は、税務署から未納の指摘を受けてから納める場合と、指摘を受ける前に自主的に納める場合とで、その金額が変わってきてしまうのです。

税務署から指摘を受ける前に納める場合・・・源泉所得税額の5%

税務署から指摘を受けた後に納める場合・・・源泉所得税額の10%

ただし、例外的に、過去1年間の期間において源泉所得税の未納付がなく、かつ、期限から1ヶ月以内に自主的に納付した場合には、不納付加算税の課税が免除されます。また、不納付加算税の金額が5,000円未満の場合にも課税がされません。

なお、不納付加算税の他に、納税が遅れたことにより、利息の性質を有する延滞税額も発生いたします。余計な利息の支払いを避けるためにもお早めに納付した方が良いということができます。延滞税に関しても1,000円未満の場合は、免除されます。

決算、確定申告が無申告の場合は源泉税にも注意する

例えば法人が決算や確定申告を行ってなくて、3年分をまとめて期限後申告するとします。この場合には、法人税の納税額や、消費税の納税額にまずは意識が向くと思います。「法人税と消費税で、合計いくらを納めなくてはならないんだな」と考えられると思います。

ここでお忘れになって欲しくないのは、源泉所得税の納税忘れがないかということです。従業員への給与が結構大きい会社においては、無申告の期間の法人税や消費税の納税額よりも、源泉所得税の納税額が大きくなることも多くあるのです。きちんとこの部分も税額計算に織り込んでから期限後申告を行ってくださればと思います。

期限後申告に関しては、源泉税の納付書作成も行います

私達の税理士事務所では、期限後申告を行う場合には、上記の源泉税の納付書に関しても併せて作成しております。

決算書や確定申告書を作成して所得税や法人税の納付書を作成をするだけではなく、それまでの期間のその他の税金に関してもきれいに整理させていただきたいと考えているためです。とりあえずは一切合切の過去の未納税金に関してきれいにしたいという方は、当税理士事務所にお声がけくださればと存じます。

確定申告は当事務所にお任せください!無申告の方の申告代行件数では2,300件を超えています。相談件数という曖昧なものではなく、実際の申告件数も多い税理士事務所でございます。

確定申告のご相談はこちら(無料相談です)

03-6712-2681

営業時間:9:00~18:30

20時頃までは事務所内にいることも多く、お電話がつながることもございますので、お気軽にご連絡くださいませ。関東圏はもちろんのこと、メールやお電話、Zoomなどを用いて、全国からのご相談に応じております。

個人と法人の無申告案件、共に実績が豊富な税理士事務所(会計事務所)です。