申告していない所得税を整理しませんか?過去の確定申告をしていない無申告の解消について、税理士事務所が対応します。期限後申告や期限後の法人税のご相談もお気軽にどうぞ。

確定申告期限を過ぎてしまった無申告状態の方の申告代行を得意としている税理士事務所(会計事務所)です【実績で2,300件超申告しています】。まずはメールやお電話で無料相談をどうぞ。

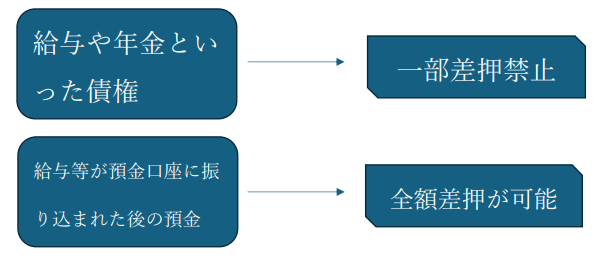

一部差押禁止の給与が預金口座に振り込まれた場合の差押は認められるか?

給与や年金に関しては国税徴収法第76条において、控除される所得税や住民税や社会保険料といった租税公課部分、最低生活費保障額、体面維持費部分に関しては差押が禁止されています。一部差押禁止財産と呼びます。日本国憲法第25条の生存権に鑑みても、全額差押などは認められないということでもあります。

それらを除いた部分に関しては、税務署や地方自治体が債権差押通知書を給与等の支払者(勤務先等)に送付して、直接支払者から納税してもらうことができます。

しかし、その給与の手取り額全額が一旦預金口座に振り込まれた場合にはそれは給与債権ではなくなってしまい、預金債権となります。そうなると同法の適用はできなくなってしまうので、その全額を差し押さえることができることになってしまうのです。

差押禁止財産だったものが、振り込まれたとたんに差押可能となってしまうので、税金の滞納者としては結構恐ろしいことだと思います。

預金債権差押に対する批判

給料の差押えに関する過去の判例を見ますと、平成10年において、差押禁止財産が預金口座に振り込まれた場合には、その差押禁止の属性は承継されないという判決が出ております。

こうなると司法も認めているのだから問題ないかというとそうではなく、口座に振り込まれてすぐに差し押さえられて預金が全額引き落とされるようなことになってしまうと、その滞納者は生活ができなくなってしまいます。

そのため、税務署は市役所等の自治体も預金債権の差押えには慎重になるべきであり、国民が最低生活水準も満たせないどころか、明日食べるための金銭もないという状況に陥ってしまうおそれがあります。

そのため税務署等が振込直後に差押をした場合には大きな批判が起きることになるのです。

実際に、差押債権について争った事件では納税者が勝訴するケースもあり、令和元年の大阪高裁判決が出た後には令和2年1月31日付通達の「差押禁止債権が振り込まれた預貯金口座に係る預貯金債権の差押えについて(指示)」(国税庁徴収部長)においては、「実質的に差押禁止債権等を差し押さえたものと同視できる場合は差押可能部分以外に関しては差し押さえない」としました。

税務署よりも市役所や区役所の方が預金の差押が早い

銀行口座の預金差押を税務署が行うことはもちろんありますが、差押禁止財産である部分の給与や年金が振り込まれてすぐに税務署が差し押さえるというケースは今ではほぼ聞きません。

ただし、市役所や区役所といった住民税を賦課する市区町村に関しては税務署よりも差押えを早く実行してくるのが現実です。

いざ納税者が破産した場合には、国税は地方税や健康保険よりも優先して残余財産からの分配を受けることができるので、もともと地方税等は国税に劣後していると言えるのです。そのために回収できなくなるのを恐れるので、国税よりも早く滞納処分による差押を行っているものと思われます。

しかし、そうだとしても、一部差押禁止財産である給与等が金融機関に振り込まれたらっすぐに全額差押してしまうようでは、今後はより大きな問題と見られることになるでしょう。

給与の差押えは勤務先での評価の低下にもつながる

勤務先の会社の給与が差し押さえられた場合には、勤務先での自身の評価の低下にもつながるおそれがあります。

「副業や不動産譲渡などで税金が生じたものの、それを脱税をしていたことが税務署にバレてしまったが、その時には税金を支払うだけの預金が残っていなかったのではないか?」などと、勤務先の上司や役員に勝手な推測をされてしまう可能性もあるのです。

所得税や住民税を滞納した場合には、一番最初に預金口座の差押をされる可能性が高く、次に皆さんのお給料などが対象となるケースが多いのです。

不動産などは手続きの手間がかかりますし、第一抵当権者がいると更に手続きが大変なので、他に財産がなかった場合に対象となるのが一般的です。

勤務先での評価を落とさないためにも、もしも滞納してしまった場合には、預金口座からお金を引き出して隠したりするようなことはせずに、自ら税務署や市区役所等に分割納付の相談をしに行き、「毎月いくらを金銭で納税する」といった約束をしていった方が良いでしょう。

確定申告は当事務所にお任せください!無申告の方の申告代行件数では2,300件を超えています。相談件数という曖昧なものではなく、実際の申告件数も多い税理士事務所でございます。

確定申告のご相談はこちら(無料相談です)

03-6712-2681

営業時間:9:00~18:30

20時頃までは事務所内にいることも多く、お電話がつながることもございますので、お気軽にご連絡くださいませ。関東圏はもちろんのこと、メールやお電話、Zoomなどを用いて、全国からのご相談に応じております。

個人と法人の無申告案件、共に実績が豊富な税理士事務所(会計事務所)です。