申告していない所得税を整理しませんか?過去の確定申告をしていない無申告の解消について、税理士事務所が対応します。期限後申告や期限後の法人税のご相談もお気軽にどうぞ。

確定申告期限を過ぎてしまった無申告状態の方の申告代行を得意としている税理士事務所(会計事務所)です【実績で2,300件超申告しています】。まずはメールやお電話で無料相談をどうぞ。

副業の会社ばれをしないための手続き、スケジュールをこちらのページで説明します

会社員の副業が勤務先の会社にばれないようにするための手続き

何故会社員の副業がばれるのか、どうしておくとばれないのか、このあたりをしっかりと整理しておきましょう。

会社員の副業が勤務先の会社にばれないようにするための手続きについて解説します。サラリーマンやOLの方々で副業をされる方は年々増加傾向にありますが、会社で副業が禁止されていることに気が付かずに副業を始めてしまったということも多いものです。最近ではウーバーイーツ、アフィリエイト、仲介業(不動産や人材紹介)などの副業が非常に人気ですが、始めてから就業規則の副業禁止規定に気が付かれる方も多いのです。これは気を付けておきたいところですね。

さて、副業は会社で禁止されていないけれど、副業を行っていることは絶対にばれないようにしたいという方もいらっしゃるでしょう。しっかりとこちらのページでを最後まで目を通して、会社員の副業が勤務先(本業)にばれないための技術を学んでください。

※プロの税理士が書くので、間違いない情報ですので、こちらのページを信頼してご覧ください。なお、しっかり説明したいので中途半端な書き方はしたくないので長くなりますが、我慢強く最後までお読みくださった後には、「読んでおいて良かった」と感じてくだされば嬉しく思います。

※確定申告をしないで無申告とすることによって会社にばれないようにする方法ではありません。申告義務・納税義務は果たした上でばれないようにする方法です。

副業が会社にばれない状態を図で説明します

どういった状態となると副業が会社にばれないのでしょうか。副業がばれる理由は下記の3つです。

・人に見つかってばれる(確率は小さい)

・人に副業していることを話してしまい、その人づてに本業先にばれる(確率は小さいし、言わなければばれない)

・住民税の徴収が徴収となってばれる(それなりの確率でばれる)

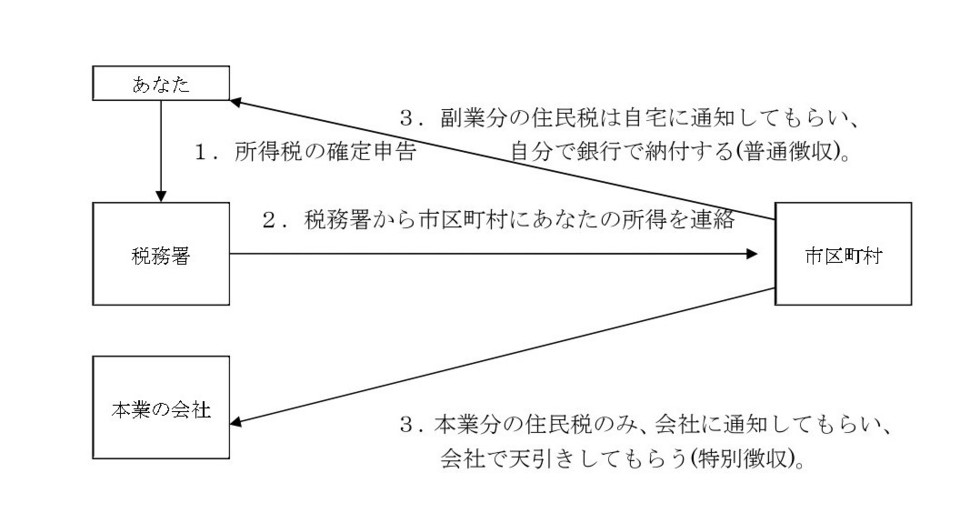

上記の最後の理由でばれる可能性が最も高くなります。副業からも住民税は生じるのですが、基本的にはこの住民税額は本業の会社に通知され、そこでばれるのです。しかし、下の図のような状態にすると副業の住民税は自分で納めることになり、ばれないのです。この図はとても大切な図で、副業が会社にばれないための手続きがうまくいったときの最終的な税金の徴収過程を表現しているので、必ず理解してください。

まず、「1.所得税の確定申告」を行います。この際に、普通徴収を選択しましょう。

所得税の確定申告書を受け取った税務署は、その所得情報を納税義務者の住んでいる市役所や区役所に提供します(これが「2.税務署から市区町村にあなたの所得を連絡」の過程です)。

続いて市区町村から「3」として上下に矢印が引かれていますが、副業分の住民税は自宅に通知してもらい、本業に課税された住民税は本業の会社に送ってもらうという図になってしまう。こうなると、本業の会社には、副業の住民税の金額は請求されませんし、本業を経由して納税義務者が受け取る特別徴収税額決定通知書にも副業の所得は記載されないのです。

ちなみに、副業の住民税が本業先の給与から控除される方式である特別徴収をされる場合には、特別徴収税額決定通知書には副業の所得情報が記載されます。又、その所得区分を示す部分にアスタリスクマーク(*)が打たれてしまいます。これを見られると一発でばれると言えるでしょう。

では、上記の確定申告時に普通徴収にすることだけに気を付ければ良いかというと、話はそう簡単ではありません。以下で説明していきます。

勘違いに注意(普通徴収を選択してもばれる場合)

ここでは、会社員の方の副業の確定申告で勘違いの多いポイントを解説します。かなり多くの方が誤って認識してしまっている部分ですので、きちんと理解しましょう。

①副業の所得(副業が給与の場合は収入金額)が20万円以下の場合は確定申告不要であるとは考えないでください。20万円以下でも、確定申告時点で居住している市区町村に確定申告書を提出しましょう(事業所がある場合は、その事業所のある市区町村に申告することも可能だが、事前に納税地の変更の届出が必要となります)。

20万円以下だからと住民税の申告をしないでいると、後から市役所や区役所が特別徴収税額変更通知書を送ることがあり、変更通知書が不自然に届くということは、当然本業の会社から副業を疑われる可能性は高まるわけです。つまり、こちらのホームページでテーマに挙げさせていただいている、確定申告していない無申告の状態こそが、副業ばれに結び付くのです。しかも、悪意なく、勘違いで申告不要と思っていてばれるのは悲しいですよね。十分に気を付けてください。

②住宅借入金等特別税額控除・医療費控除・ふるさと納税による寄附金控除などがある場合又は副業の事業所得の計算上赤字(損失)が生じている場合

上記で挙げた所得控除・税額控除を確定申告の際に利用した場合には、副業ばれの危険性が上がるとお考えください。「本業から生じる所得税年税額<住宅ローン控除による減税額」、「副業の所得金額≦医療費控除額」となると副業ばれの可能性が出てくるのです。ふるさと納税に関しては、実際のところ、副業をばれやすくする場合もあれば、反対に副業ばれ確率を低下させるために利用できる場合もあります(これはその人の状況に応じてアドバイスしておりますが、基本的にはしない方が安全であることが多いです)。ただし、6月ごろに社経由で納税義務者がもらう特別徴収税額決定通知書に関して、シールが貼られてマスキングされていたり(シーリングと表現する役所もあります)、圧着式(ビリビリと剥がさないと中身が見えない形式。東京23区などは今後も方式でしょう)になっていて会社の人が中身を確認できないようになっている場合は低リスクともなるでしょう。こういった控除がある場合には、一度は我々のような副業ばれ防止を得意とする税理士の開く副業がばれない手続きに関するセミナーにご参加されたり、ガイドブックを見て学ばれて見ることをおすすめいたします(このページをご覧いただくだけでこと足りるかもしれませんが、一応はこのページの最後でガイドの取得等ができるページもご案内いたします)。

次に、副業の事業所得や不動産所得の計算上損失が出ている場合(1年間の総収入金額よりも必要経費の金額の方が大きい場合)です。このケースでは、会社の給与所得と事業所得又は不動産所得の赤字が損益通算(マイナスとプラスの所得の相殺処理のこと)されて住民税が減少したまま本業先に連絡がされます。そこでばれる可能性が出てきてしまうのですね。ちなみに、赤字の場合には、税務署としても税金を追加で徴収できるわけではありません。むしろ納税義務者に税金を返す手続きを税務署は行わなくてはならないのです。そのため、特に赤字であれば申告しなくてもおとがめはありません。ただし、収入金額が大きく消費税の課税事業者に該当する方の場合には、消費税は還付ではなく納付になることが多くあり、この場合には必ず申告を行いましょう。消費税の納税義務があるような売上の方は、最初から税理士事務所(会計事務所)にご依頼になった方が良いとも言えますが。

※税金の還付を優先したい場合は、副業が会社にばれる危険を冒してでも還付を取るということもあり得ます。特別徴収税額決定通知書が圧着式の場合などには、ばれにくいので還付金獲得を優先してリスクを踏んでも良いかもしれません。

※事業所得ではなく雑所得で申告する場合は、損失が出ている場合は申告しなくてもOKです(給与所得と相殺されないため、戻ってくる税金もないため)。ただ、副業で源泉税を取られていて、その源泉税の還付を受けたい場合は申告してください。

※事業所得や不動産所得で青色申告特別控除を受けた結果所得が0円になった場合に副業がばれるかどうかはお住まいの市区町村の税額決定通知書の表記方法や圧着式になってるかどうかに依存する部分が大きいです。我々のセミナーでもこの点はいつも説明しておりますし、ガイドを取得して読まれた方がこの点でお悩みの場合はアドバイスさせていただくことが多いですね。

※なお、ウーバーイーツの配達をされている方、ホストクラブのホストの方、キャバクラ等でホステスとして副業をされている方は、給与ではなく事業所得又は雑所得となるのでご注意ください。

サイドビジネスの副業が複数ある場合の通算について

副業のサイドビジネスが複数ある場合で、どれも雑所得である場合で、片方のビジネスは黒字でもう片方のビジネスは赤字の場合はどうなるでしょうか。確定申告をする上では総合課税となる雑所得は、お互いで通算し合うことができます。源泉税を取られている場合は、通算することで税金を取り戻すことができる場合があります。両方を通算したところで黒字となる場合は申告を行いましょう。

なお、この場合には源泉税の還付をしてもらえる可能性が高まりますし、併せたところで黒字であるので普通徴収が認められ、住民税から会社にはばれないのです。

その他、事業所得と不動産所得が赤字の場合には、他の所得と損益通算可能ですが、副業を複数行っていて、他の副業の所得の合計額が、赤字となった副業の損失額よりも大きい場合にはやはり普通徴収が認めてもらえます。

このあたりは結構複雑に感じられますし、具体的に税理士に相談してみることをおすすめしております。副業がばれないための手続きは、一度ご自身のパターンに有効な手続きを学んでしまえば、それを毎年使えるので、一回の相談で十分なことが多いでしょう。

会社員だけどアルバイトしている場合

アルバイトの副業を会社員の方がされている場合は、ここまで説明したケースよりも少しリスクが高まります。法律上の建付けとしては、給与所得に関しては、一応は全て特別徴収することになっているのです。つまりは、本業の会社の月給から毎回控除する決まりなのです。確定申告で普通徴収を選んで提出していたとしても認めてもらえないかもしれないのです。

ただし、交渉すると結構普通徴収を認めてくれる市区町村も多いのです。我々の税理士事務所がある東京都内では給与所得の普通徴収を認めてくれる役所は多くあるのです。また、特別徴収となっても、ばれないことも多く、特に圧着式やマスキングがされている場合はバレにくいでしょう。

ちなみに会社員の方には是非就業規則を一度ご確認いただければと思います。就業規則は会社によってまちまちで、副業の事業は禁止だけど多少のアルバイトはOKの場合もあれば、反対に、アルバイトはダメだけと副業の事業はOKということもあるのです。ここは、就業規則を確かめてみないとわからないところです。もちろん、副業は全般的にOKとなっているのが理想だとは思いますが。最近では、会社と同種の仕事を行わない限りは副業を全面的に容認する会社が増加傾向にありますので。厚労省のモデル就業規則でも副業禁止がなくなったことの影響も大きいと言えるでしょう。

年末調整時期や確定申告後の時期にも注意が必要

会社員の副業が会社にばれないための手続きは、その人によってまちまちではあります。該当する所得控除の種類によって、注意しなくてはならない点が変わってくるためです。

こちらのページでは確定申告の際の注意事項を述べましたし、それで何とかなることも多いですが、実は、年末調整で所得控除申請漏れを起こしていた場合には別途対処が必要ですし、確定申告後の4月の前半から25日くらいの間にも役所に問い合わせて確認した方が良い事項もあります(災害やウィルス蔓延対策のために確定申告時期が遅らされた年にはもう少し遅い時期に確認することもあります)。溢れる情報の中からしっかりとした正しい情報で、かつ、ご自身に合った情報を抜き取って、学んでいくことが大切だと言えます。

会社員の副業ばれに関してより深く知りたい方は下記のページもご覧ください。副業バレの言い訳など、ニッチな情報も掲載しております。セミナー情報や副業ばれ防止手続きに関する詳細が記載されたガイドブックもございます。

調べるのが大変だから副業所得を無申告にするのはダメ

会社員の方は普段の本業のお仕事でも疲れがたまっているかもしれませんし、その中で副業もしていると、増々お時間が取れないかと思います。

そんな中、会社員の副業がばれないための方法論まで調べるとなると大変ですし、確定申告書を作成するのも億劫になるかもしれません。このお気持ちというのは、とても良く理解できます。調べても調べても、中々ご自身にピッタリの情報が出てこなかったり、税金の仕組み自体が中々わからないこともあるでしょう。

ただ、一番やってはいけないのは、よくわからないから確定申告や税金のことは忘れて無申告としてしまうことです。副業を行う以上は確定申告義務がありますし、義務を果たさなければ無申告加算税(罰金)や延滞税(利子)がかかってしまいます。更に、副業がばれる確率が高まることもあるのです。

絶対に所得税法・地方税法の規定に違反はせず、期限内に確定申告を行ってくださいませ。万一遅れてしまっているという方は、これまでに行ってこなかった年分の期限後申告をしてくださればと存じます。一度思い切って動いて確定申告をすると慣れてしまうことができるので、次からは余裕を持って取り組むことができるでしょう。

確定申告は当事務所にお任せください!無申告の方の申告代行件数では2,300件を超えています。相談件数という曖昧なものではなく、実際の申告件数も多い税理士事務所でございます。

確定申告のご相談はこちら(無料相談です)

03-6712-2681

営業時間:9:00~18:30

20時頃までは事務所内にいることも多く、お電話がつながることもございますので、お気軽にご連絡くださいませ。関東圏はもちろんのこと、メールやお電話、Zoomなどを用いて、全国からのご相談に応じております。

個人と法人の無申告案件、共に実績が豊富な税理士事務所(会計事務所)です。