申告していない所得税を整理しませんか?過去の確定申告をしていない無申告の解消について、税理士事務所が対応します。期限後申告や期限後の法人税のご相談もお気軽にどうぞ。

確定申告期限を過ぎてしまった無申告状態の方の申告代行を得意としている税理士事務所(会計事務所)です【実績で2,300件超申告しています】。まずはメールやお電話で無料相談をどうぞ。

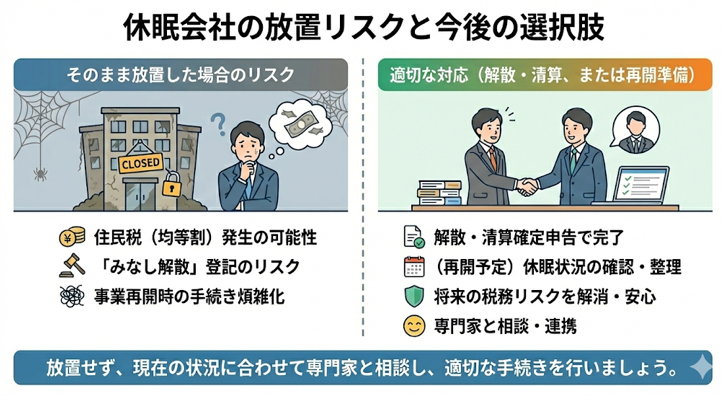

休眠会社(休業会社)の確定申告をしていない場合/復活の手続きも税理士が解説

休眠中の法人様も、基本的には確定申告は必要でございます。

休眠中の会社(法人)様の場合、事業を行っていないのだから、法人税や地方税の確定申告は不要であると判断をされていることもあるかと思います。本当にそうでしょうか?

※税務上は、休業のことを休眠と表現することが多くなります。

実は、事実上は営業活動を行っていない休業中であっても、法的には会社は存在しているために確定申告は必要であるということになります。確定申告をしていないと、次の項目でご説明するような青色申告の取り消しにつながってしまい、大きな損をしてしまうこともあります。

ただ、休眠状態から事業を再開した際に、早期に青色申告者に戻るテクニックもこちらのページで説明いたします。

消費税に関しては、消費税を受け取ったり支払ったりするような取引が休業中はないと思いますので、基本的には確定申告はしなくても大丈夫でしょう。

なお、当税理士事務所では、以下のような会社のサポートを行っております。

・休眠会社(休業会社)の確定申告を代行して欲しい。

・会社を再稼働(復活)させたいので、過去の休眠期間(休業期間)の確定申告をしていない年度に関して申告をしたい。

・休眠の届出書は出したが、実際には少しだけ動いていて、まったく入出金がない状態ではないので、その部分の確定申告を行いたい(実際には少し入金があるようなケースは多くあります)。

青色申告の取り消しを受けていても、休眠状態から復活させて再び青色申告者にできる

青色申告の取り消しを受けてしまうと、事業再会の際に大きな損をしてしまうことがあります。

休眠(休業)し、2期連続で期限内に確定申告書を提出できなかった場合には、その2期目からは青色申告の承認が取り消されてしまいます。

青色申告を取り消されると言うことはどういうことかと言いますと、いくつかの大きな節税メリットを受けられなくなってしまうと言うことです。

これは休眠したまま無申告となった場合に発生する一番のリスクでしょう。

無申告の期間は作らずに、きちんと毎年確定申告だけは行っておくと言うのが安全ということができますね。確定申告をしていない期間が設けない方が良いと言うことですね。

欠損金の繰越控除などの節税額が大きくなる特典もございますので。

休眠期間中に決算も申告もしていない場合には青色申告は取り消されているか納税が非常に高く、その青色申告の取り消しの処分を受けた日から1年間は青色申告承認申請書を出せません。

しかし、そこから1年以上経過してる場合には、次のようなテクニックを使うと早期にで青色申告に戻ることができます。

青色申告承認申請書をすぐに提出し、さらに事業年度変更手続きを行います。

青色申告承認申請書を提出した月を決算月としてしまうのです。そうすると、翌月からは青色申告法人に戻れるのです。

こういった2つの手続きを当事務所ではまとめて行い、すぐに節税できる体制を整えます。

実際の休眠会社の復活の事例

設立後に事情があって事業を開始できず、8年間にもわたり休眠して、かつ、無申告であった会社を復活をサポートしたこともあります。

この時は当税理士事務所が行ったのは、まずは期限後申告を行うと共に事業年度変更して青色申告承認申請書を提出しました。

更にそのすぐ訪れる新事業年度に役員報酬を適正に設定するという一連の流れをサポートいたしました。

役員報酬を設定した後には、年金事務所へ行って社会保険にも加入する手続きを行っていただきました。年金事務所の対応が面倒と感じる場合は、当税理士事務所と提携の社会保険労務士事務所が代行することも可能ですが、このケースは一人会社であったために難しい手続きではないので、クライアントの方がご自身で対応されました。

そして、事業年度変更後にすぐに訪れる決算の申告をすると、完全にその法人は一般の法人と何も変わらない健全な状態となりました。

休業中は地方税の均等割は納税するの?

休眠中・休業中の法人は、地方税(都道府県民税、市町村民税)の均等割のおおよそ7万円に関して、納付する必要があるのでしょうか。これは実は役所によっても回答が変わることがある(担当者でも言っていることが違うことがある)ようなテーマではあります。

しかし、地方税の法人住民税の課税の根拠は地方税法に規定されており、「事務所又は事業所を有する法人」が対象となっているため、事務所や事業所が存在しない法人に関しては均等割は免除されるものと考えても良いでしょう。少なくとも、当税理士事務所ではそのように捉えて、きちんと免除の旨を各地方自治体に主張しておりますが、今のところは主張がきちんと通っております。

毎年7万円ですから、小さな金額ではないので、ここは大変重要なポイントですよね。休業会社の確定申告の際には、ここはご注意くださいませ。

時には、役所から「総勘定元帳や銀行の預金通帳の写しを見せて欲しい」と言われることがあります。これは、本当に入出金などがなく休眠をしているのかを確認するためですね。

休眠・休業会社を復活するなら役員登記に注意

休眠会社を復活するときは役員の改選に注意。

休眠会社(休業会社)を復活させるときは、役員の改選に関しては注意しましょう。株式会社ですと役員である取締役や監査役の登記が定期的に必要になります。休眠中にもしもこれらの役員改選の登記がされていないなら、休眠会社の復活の時に役員の登記を行いましょう。遅れてしまったことに対する過料が徴収される恐れはありますが、そこまでは大きな金額とはならないことが多いものです。

なお、確定申告は税務署に対して行いますが、役員登記に関しては法務局で行います。

休眠会社復活の具体的手続き

休業中も法人税の申告書を提出していて、特に休眠の手続きを踏んでいない場合には、そのまま何も手続きなして事業を再開することができます。

一方で、異動届を提出して休眠していた場合には、復活させて事業を再開するためには下記の手続きが必要です。

具体的な手続きとしては、税務署と地方税事務所・役所(都税事務所又は県税事務所及び市役所)に対して「休眠解除」と記載した異動届を提出してください。

又、もしも12年にわたって法務局での登記をしていない場合には、みなし解散となってしまっているのでご注意ください。この場合は3年以内に株主総会等で会社継続の決議をして、会社復活の登記をして事業を再開しましょう。

FAQ(休眠会社の無申告や復活について、よくある質問)

Q1. 休眠会社でも確定申告は必要ですか?

A.はい、必要です。

休眠会社であっても、法人が解散していない限り、毎期の法人税の確定申告が義務付けられています。

売上が0円でも、「所得0円」として申告書を提出しましょう。

申告しないまま放置すると、青色申告の取消などの不利益が生じる可能性があります。

Q2. 休眠会社を無申告のまま放置するとどうなりますか?

A.以下のようなリスクがあります。

税務署から「申告についてのお尋ね」が届く

青色申告が取り消される

金融機関の法人口座が凍結・利用停止される可能性

特に、青色申告が取り消されると、欠損金の繰越が使えなくなるため大きな不利益になります。

Q3. 休眠届を提出していれば申告しなくても大丈夫ですか?

A.いいえ、休眠届を提出していても申告義務はなくなりません。

休眠届はあくまで「事業を停止している」という届出であり、法人の存在自体は継続しています。

そのため、確定申告書の提出は必要です。

Q4. 何年も無申告の休眠会社でも今から申告できますか?

A.はい、可能です。

過去の申告を「期限後申告」として提出することができます。

当事務所では、10年以上無申告の休眠会社の解決実績も多数ございます。とはいえ、10年分を申告するのではなく、税法上、過去5年分しかさかのぼって申告できません。休眠してるので処理は減るので、決算を会計事務所に依頼した場合の一般的な税理士報酬よりはるかに安くなります。

Q5. 休眠会社を今後も使う予定がない場合はどうすればいいですか?

A.以下のいずれかの対応をおすすめします。

・解散・清算して法人を閉鎖する

Q6. 休眠会社が無申告だと税務署にバレますか?

A.はい、極めて高い確率で把握されています。

法人は設立時点で税務署に登録されているため、申告が提出されない場合、「未申告法人」として管理されています。

そのため、数年後に税務署から通知が届くケースも多くあります。

休眠会社(休業会社)の無料相談行っております。

休眠(休業)していた会社を復活させて事業を再開したいケースや、これから休業した後の確定申告の代行を税理士(会計事務所)に依頼したいと言う方、自分で処理はしたいけど一度無料相談で知識を付けたという方は、当税理士事務所までご遠慮なくご相談ください。

皆様にとって少しでもお役に立てるアドバイスをできればと存じます。

お問い合わせフォームはこちら

確定申告は当事務所にお任せください!無申告の方の申告代行件数では2,300件を超えています。相談件数という曖昧なものではなく、実際の申告件数も多い税理士事務所でございます。

確定申告のご相談はこちら(無料相談です)

03-6712-2681

営業時間:9:00~18:30

20時頃までは事務所内にいることも多く、お電話がつながることもございますので、お気軽にご連絡くださいませ。関東圏はもちろんのこと、メールやお電話、Zoomなどを用いて、全国からのご相談に応じております。

個人と法人の無申告案件、共に実績が豊富な税理士事務所(会計事務所)です。