申告していない所得税を整理しませんか?過去の確定申告をしていない無申告の解消について、税理士事務所が対応します。期限後申告や期限後の法人税のご相談もお気軽にどうぞ。

確定申告期限を過ぎてしまった無申告状態の方の申告代行を得意としている税理士事務所(会計事務所)です【実績で2,300件超申告しています】。まずはメールやお電話で無料相談をどうぞ。

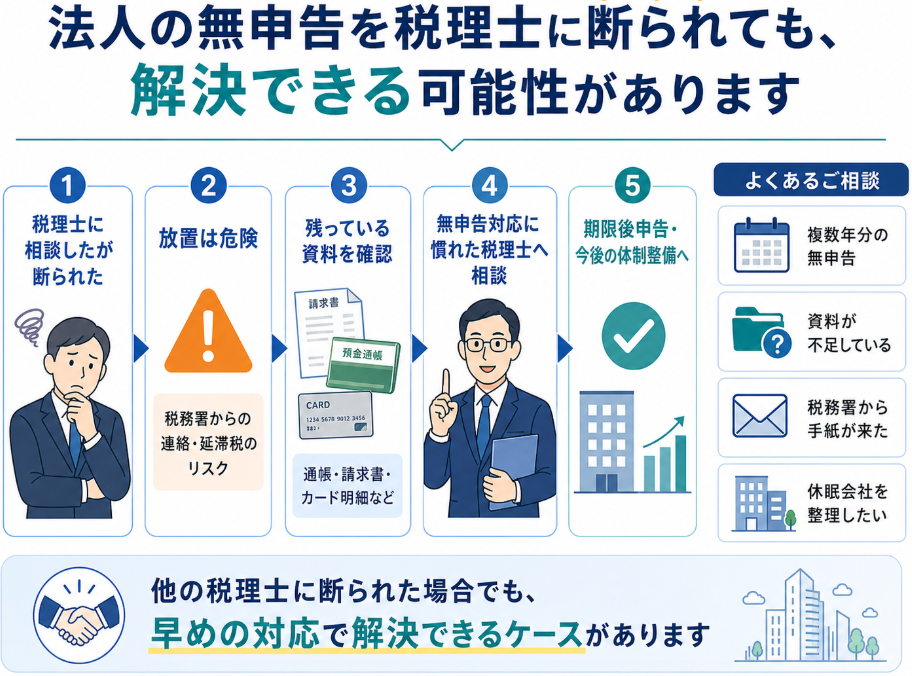

法人の無申告を税理士に断られた方へ。複数年分・資料不足でも解決できる可能性があります

税理士に断られても、あきらめる必要はありません!

会社の決算や法人税申告をしていない状態が続き、いざ税理士に相談したところ、下記のような理由で申告代行の依頼を拒否されてしまうことがあります。

「何年も申告していない案件は受けられません」

「資料が足りないので対応できません」

「税務署から連絡が来てからでは難しいです」

「通常の顧問契約なら対応できますが、過去分の無申告は対応していません」

そして、私が税理士として、他の税理士事務所の所長さんたちともお付き合いする中で思うのは、やはり無申告案件については積極的に受けたがらない事務所さんが多いのです。

当事務所のように無申告案件を多く扱っていると「仕事が忙しすぎて申告できなかった」「メンタルの不調があって申告できなかった」「そもそも少ない所得だから申告不要と誤って判断してしまった」という理由があることを知っているのです。

しかし、無申告を普段から取り扱わない事務所の場合には、「無申告の人は著しく納税意識が低い」とか「無申告で納税してなかったから、おそらく税理士報酬も払ってくれないだろう」という先入観を持ってしまっているケースが多いのです。

税理士に断られると、社長としてはかなり不安になると思います。「もうどこにも依頼できないのではないか」、「税務署から連絡が来たらどうなるのか」、「会社を続けることはできるのか」、「過去の申告を今から出すことはできるのか」などと感じてしまうのです。

しかし、私たちの税理士事務所(会計事務所)を含めて、無申告を普段から取り扱う事務所にご相談になると、複数年分の決算・申告をしていない法人でも、資料が一部不足している法人でも、状況を整理しながら、今から申告できる可能性があります。

大切なのは、放置を続けず、できるだけ早い段階で、無申告対応に慣れている税理士に相談することです。

なぜ法人の無申告は税理士に断られやすいのか

法人の無申告案件は、通常の法人決算や税務顧問とは大きく異なります。

通常の税理士業務であれば、毎月または定期的に資料を確認し、会計処理を行い、決算期が来たら法人税申告書を作成します。資料も比較的そろっており、過去の会計データも整っていることが多いです。

一方で、法人の無申告案件では、次のような問題が同時に発生していることがあります。

- 何年分の申告が必要なのか分からない

- 過去の通帳や領収書が残っていない

- 売上や経費の資料が整理されていない

- 役員報酬の処理が不明確

- 源泉所得税や年末調整も未処理

- 消費税の申告が必要かどうか分からない

- 会社を続けるのか、休眠・解散するのか決まっていない

- 税務署からすでに手紙や電話が来ている

- 青色申告が取り消されている可能性がある

- 均等割や地方税の未申告も残っている

このように、法人の無申告は単に「法人税申告書を作るだけ」では済まないケースが多いのです。

税理士側から見ると、通常の決算申告よりも確認事項が多く、リスクも高く、作業量も読みにくい案件です。

そのため、無申告案件に慣れていない税理士事務所では、依頼を断ることがあります。

又、まとまった額の税理士報酬になるので払ってもらえないのではないかと感がることもあります。

業界の人手不足のために元々新規顧客を制限している事務所も増えてきているので、無申告という手間がかかる作業を避けたいと考える傾向も強いのです。従業員に突発的な負荷がかかって離職してしまうリスクを感じる税理士もいるでしょう。

ただし、これは相談者の会社が特別に悪いという意味ではありません。

単純に、法人の無申告対応は、通常の税理士業務とは別の経験とノウハウが必要な分野であることと、各々の税理士事務所固有の方針が原因なのです。

税理士に断られやすい法人無申告のケース

法人の無申告で特に断られやすいのは、次のようなケースです。

1. 会社設立後、一度も決算・申告をしていない

会社を設立したものの、事業がうまく進まなかったり、売上が少なかったりして、決算や申告をしないまま数年経過しているケースです。

「売上がなかったから申告しなくてもよいと思っていた」

「赤字だから税金は出ないと思っていた(実際は、基本的には地方税均等割や消費税は発生することが多いです。休眠だと均等割も発生しないことが多いですが)」

「会社を作っただけで、ほとんど動かしていなかった」

というご相談は少なくありません。

しかし、法人の場合、売上がない場合や赤字の場合でも、原則として申告は必要です。特に地方税の均等割については、利益が出ていなくても発生することがあります。

会社設立後、一度も申告をしていない場合には、まず何期分の申告が必要なのかを確認する必要があります。

2. 複数年分の法人税申告がたまっている

1年分だけではなく、2年、3年、5年、それ以上の申告がたまっている法人もあります。

複数年分になると、単純に作業量が増えるだけではありません。過去の申告内容がないため、前期からの繰越額や資産・負債の残高も整理する必要があります。

また、年度ごとに売上・経費・役員報酬・消費税・源泉所得税などを確認する必要があり、通常の決算よりも手間がかかります。

このため、複数年分の無申告案件を受けない税理士事務所もあります。

3. 領収書・請求書・通帳などの資料が不足している

法人の無申告で多いのが、資料不足です。

「通帳はあるが、領収書がほとんどない」

「昔の請求書をなくしてしまった」

「現金売上の記録が不十分」

「クレジットカード明細が一部しかない」

「会計ソフトには何も入力していない」

このような状態だと、税理士に相談しても「資料がないのでできません」と断られることがあります。

ただし、資料が完全にそろっていなくても、通帳、カード明細、請求書、契約書、メール、入金記録、過去の取引先情報などから、できる限り内容を復元できる場合があります。

当税理士事務所の場合には、揃う情報から何とか決算書と申告書を作り上げていきます。

もちろん、すべてを完璧に再現できるとは限りません。

しかし、何もせずに放置するよりも、残っている資料をもとに申告を進める方が、状況を改善できる可能性は高くなります。

4. 税務署からすでに連絡が来ている

税務署から手紙や電話が来た後の無申告案件も、税理士に断られやすいケースです。

特に、次のような連絡やお尋ねが来てる場合に早急に対応しましょう。

「法人税の申告書が提出されていません」

「決算内容について確認したい」

「無申告の状態について連絡してください」

「税務調査の日程を調整したい」

税務署から連絡が来た後でも、期限後申告を行うこと自体は可能です。ただし、対応の仕方によって、その後の流れが変わることがあります。

この段階で放置すると、税務署側が独自に所得を推計したり、調査に進んだりする可能性があります。

そのため、税務署から連絡が来ている場合には、できるだけ早く専門家に相談することをおすすめします。

5. 会社を休眠・廃業・解散したいが、過去の申告が残っている

これまでのクライアントの中には、「もう会社を使っていないので閉じたい」とか「休眠状態にしたい」、「解散・清算したい」と考えているものの、過去分の法人税や消費税の申告をしていないというケースもありました。

会社を使っていないからといって、過去の無申告が自動的になくなるわけではありません。休眠届を出していたとしても、それだけで法人税申告義務が完全に消えるとは限りません。

会社をきちんと整理するためには、過去の申告状況、税務署・都道府県税事務所・市区町村への届出状況、未納税金の有無などを確認する必要があります。

会社を続ける場合だけでなく、閉じたい場合にも、過去の無申告整理は重要です。

税理士に断られた後にやってはいけないこと

税理士に断られると、「もう無理だ」と感じてしまうかもしれません。

しかし、その後の対応を間違えると、状況がさらに悪くなることがあります。

放置を続ける

一番避けたいのは、放置を続けることです。

法人の無申告は、時間が経つほど資料がなくなり、記憶も薄れ、税務署からの連絡リスクも高まります。延滞税や無申告加算税などの負担が増える可能性もあります。

「そのうち対応しよう」と思っているうちに、さらに1年、2年と経過してしまうケースもあります。

税理士に一度断られたとしても、そこで止まらず、無申告対応に慣れている事務所に相談することが大切です。

税務署からの手紙や電話を無視するということも避けましょう。

税務署から連絡が来ている場合には、無視しない方がよいです。

すぐに完璧な申告書を出せないとしても、状況を確認し、今後の対応方針を決める必要があります。

税務署からの連絡を無視し続けると、調査や推計課税など、より厳しい対応につながる可能性があります。「何を話せばよいか分からない」とか「税務署に電話するのが怖い」というご不安がある場合には、当税理士事務所を含めて、無申告解消を得意とする事務所に相談してみましょう。

自分な金額で申告書を作成して申告してしまうのも避けましょう。

無申告を早く解消したいからといって、自分で適当に申告書を作って提出するのも危険です。

法人税申告は、個人の確定申告よりも複雑です。貸借対照表、損益計算書、別表、勘定科目内訳書、法人事業概況説明書など、必要な書類も多くなります。

また、役員報酬、借入金、役員貸付金、役員借入金、消費税、源泉所得税などの処理を誤ると、後から修正が必要になることがあります。

実際の当税理士事務所であった事例なのですが、ご自身で申告してしまってから税務調査の連絡が来て、焦ってた方がうちの事務所のご相談に来られたことがあります。ご自身で申告した内容を見ると、決算書の税引き後利益と法人税申告書の別表四の頭が合っていなかったり、別表四で確定法人税額を加算してなかったりしたので、税務署としては調査に入れば簡単に追徴課税と罰金を取れる状況でした。

経理や税務の経験がおありの場合は自力で申告もできるかもしれないのですが、そうでない場合は、できる限り専門家に依頼した方が良いです。普段の法人税の申告を余裕をもって行う場合は調べる時間も多いのでまだ良いですが、無申告という早急な対応が必要な場合には、なるべく自力対応は避けたいものです。

税理士に断られた法人こそ、早めの相談が重要です

法人の無申告を税理士に断られると、不安になるのは当然です。

しかし、そこで放置してしまうと、さらに状況が悪くなってしまう可能性がありますし、社長一人でこの問題を抱え込むのは負担が大きいと思います。

法人の無申告は、時間が経つほど資料の収集が難しくなります。税務署から連絡が来る可能性も高くなります。税金やペナルティの負担も増えることがあります。

逆に、早めに対応を始めれば、残っている資料をもとに整理し、申告に向けた準備を進めることができます。

複数年分の申告であったり、領収書が足りない場合、会社設立してまだ一度も申告してない場合など、様々な状況の無申告法人の期限後申告に対応した経験が当税理士事務所にはございます。

法人の無申告を税理士に断られてお困りの方は、早めにご相談ください。

確定申告は当事務所にお任せください!無申告の方の申告代行件数では2,300件を超えています。相談件数という曖昧なものではなく、実際の申告件数も多い税理士事務所でございます。

確定申告のご相談はこちら(無料相談です)

03-6712-2681

営業時間:9:00~18:30

20時頃までは事務所内にいることも多く、お電話がつながることもございますので、お気軽にご連絡くださいませ。関東圏はもちろんのこと、メールやお電話、Zoomなどを用いて、全国からのご相談に応じております。

個人と法人の無申告案件、共に実績が豊富な税理士事務所(会計事務所)です。