申告していない所得税を整理しませんか?過去の確定申告をしていない無申告の解消について、税理士事務所が対応します。期限後申告や期限後の法人税のご相談もお気軽にどうぞ。

確定申告期限を過ぎてしまった無申告状態の方の申告代行を得意としている税理士事務所(会計事務所)です【実績で2,300件超申告しています】。まずはメールやお電話で無料相談をどうぞ。

動画配信するライバーが投げ銭などの確定申告をしてない場合の対応方法

動画配信しているライバーの方が投げ銭などの確定申告をしていない場合には、無申告をターゲットとする税務調査が入る可能性が非常に高くなります。

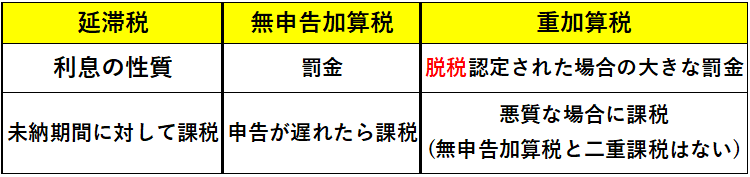

早めの期限後申告と納税が必須となります。自主的に期限後申告をすることで無申告加算税や延滞税が最小限に抑えられるので、余計に支払う税金が少なくて済みます。

YouYubeなど、配信アプリや配信サイトを利用してライブ配信をしている人の中には、意外と無申告となってしまっている方もいらっしゃいますので、こちらのページで無申告のリスクなどに関して説明させていただきます。

投げ銭の無申告期間が長引いたライバーが支払う延滞税は非常に高くなってしまう

税金の確定申告をしないと無申告加算税という罰金と延滞税という延滞税という利息が発生します。延滞税に関しては、無申告の場合には本来の法定納期限から納税するまでの期間に対してかかるので、日に日に増加していくことになります。

よく複数年分、たとえば3年間や5年間に渡って投げ銭の収益等が無申告となっているライバーの方もいらっしゃるのですが、こういったケースであっても早めに申告と納税を済ませることで、延滞税額を減らすことができるのです。

又、無申告加算税に関しても、自主的に申告した場合、税務調査の通知後に申告した場合、税務調査の着手後に申告した場合では税率が変わってきてしまいますので、その意味からも早めの期限後申告が重要となります。

脱税認定された場合に課税される重加算税という非常に高額なペナルティもあるのですが、自主的に申告することで重加算税を課税されるリスクも低減されると考えられます。

税務調査が入ったら何年遡って調査されるのか

税務調査が入った場合には、5年分は遡って調査されると考えてください。たまに3円で済ましてくれることもありますが、無申告の場合には基本的に5年間となります。

ただし、仮想や隠ぺいの行為が認められ、脱税と認定された場合には、7年間遡って税務調査が行われることになります。

7年分の所得税や住民税を支払うことになると、本税だけでも非常に大きな税額となるのですが、ここに重加算税や延滞税も加算されるので、支払う資金が足りないという事態にもなりかねません。

対応を続けると滞納処分として、財産の差押えなどが行われるのです。

ライバー活動が長い方ほど、無申告に対する税務調査が入った場合の追徴税額は大きくなるので早めに自ら申告して追徴税額を最小限に抑えたいところです。

投げ銭の所得区分

期限後申告をするにあたり、投げ銭などの所得区分を決定する必要があります。

確定申告書には所得区分別に記載を行う必要があり、ライバーによる動画配信をして際の投げ銭などは事業所得又は雑所得となります。

動画配信を本業としている場合には、事業所得として確定申告をしましょう。

副業である場合には、雑所得として申告するのが無難ではありますが、事業として反復継続的に行い、きちんと帳簿付けを行っている場合には事業所得として認められる可能性が高いと言えるでしょう。

事業所得の場合には、事前に青色申告承認申請書を税務署に提出することによって、青色申告特別控除という特典を利用することもできます。

投げ銭は贈与税として申告できないの?

投げ銭はファンである視聴者からのプレゼントであるから、贈与税の対象となるのではないかと考える方もいるかもしれません。贈与税対象となると110万円控除もあるので、そうした気持ちも働くかもしれません。

しかし、あくまでも業務として配信していると考えられるので、その配信の対価として投げ銭が存在すると考えられるので、贈与税の確定申告をすることはできないでしょう。

あくまでも所得税や住民税が課税されるということになります。

ライバーが必要経費にできるもの

ライバーとして動画配信してる方が必要経費にできるものの代表例は以下のようなものとなります。

- 通信費(配信のためのネット回線代金やスマホ通信費)

- 撮影に使う機材代金

- その仕事で外出することがある場合には、その交通費

- ライブ配信のために出張した場合には、その先でかかったホテル代

- 広告宣伝費

- 衣装代

- 撮影機材やその他の消耗品費

- 動画編集ソフトなどのソフトウェア代

- ライバー同士や視聴者と飲食する機会がある場合には、その飲食費その他の交際費

- ライバー事務所へ加入している場合には、その事務所へ支払う手数料

- 自宅兼撮影所又は自宅兼事務所としている場合などには、その場所にかかる賃料

- 電気代の内、事業にかかったと考えられる割合を計上可能

- 税理士への報酬

ライバーの確定申告の注意点

投げ銭などの収入があるライバーの方が確定申告をする場合には、以下の点には注意が必要となります。

1.収入金額(売上高)は振込額とは異なります。収入金額はプラットホームへ支払う手数料などを差し引く前の金額となります。手数料は別途必要経費に計上することになります。収入金額を誤ると消費税の課税事業者の判定に影響することがあるので注意しましょう。なお、消費税の課税取引か否かはきちんと確認しましょう。たとえば、スパチャはGoogleアドセンスから支払われる収入なので、消費税の課税対象外となり、不課税取引です。

2.源泉徴収を伴う収入がある場合には、それは所得税の前払ですので、確定申告書にきちんと源泉徴収税額を記入して、二重納税とならないように注意しましょう。

3.必要経費のレシートや領収書はきちんと保存しましょう。又、会計ソフトなどを利用して帳簿書類を作成するとは思いますが、その帳簿書類も保存してください。保存義務に関しては、書類により5年保存の場合と7年保存の場合がありますが、すべてに関して7年保存しておけば安心でしょう。

4.事業所得の場合は青色申告した方が有利となりますので青色申告承認申請書を提出しましょう。その申告対象年の3月15日までに青色申告承認申請書を税務署に提出すれば青色申告者となることができます。ただし、1月16日以降に開業した場合には2か月以内に提出すれば良いこととされています。

無申告の場合には、一度は税理士事務所に相談すること

当税理士事務所ではライバーの方の期限内の確定申告はもちろん、無申告となってしまった方の期限後申告の対応も行っております。

特に確定申告をしばらくしていないで無申告者となってしまっている場合は、申告後に税務調査が入る可能性も通常より高くなっているため、一度は必ず税理士事務所(会計事務所)に相談された方が良いでしょう。

そして、どのような道筋で無申告を解消していくかとか、できるだけ経費を計上して節税する方法を相談して手続きを進めていくことが大切です。

当税理士事務所は無料相談を行っておりますし、無理な契約を迫ることはしませんので、是非一度お気軽にお電話相談や面談相談(オンライン相談可能)をしてくださればと存じます。

確定申告は当事務所にお任せください!無申告の方の申告代行件数では2,300件を超えています。相談件数という曖昧なものではなく、実際の申告件数も多い税理士事務所でございます。

確定申告のご相談はこちら(無料相談です)

03-6712-2681

営業時間:9:00~18:30

20時頃までは事務所内にいることも多く、お電話がつながることもございますので、お気軽にご連絡くださいませ。関東圏はもちろんのこと、メールやお電話、Zoomなどを用いて、全国からのご相談に応じております。

個人と法人の無申告案件、共に実績が豊富な税理士事務所(会計事務所)です。